Vous dirigez une entreprise en forte croissance ? Votre chiffre d’affaires augmente de 20 à 40 % par an… Votre fiscalité personnelle explose… Vous envisagez une revente ou une levée de fonds… Mais votre structure juridique n’a jamais été pensée pour ça ?

C’était exactement la situation de notre client.

Le Contexte : Un succès qui devient un risque

Une PME dans le secteur de la Tech/Service, avec un chiffre d’affaires de 8 millions d’euros, et un effectif de 45 salariés.

Une problématique se pose : le fondateur gérait son entreprise en direct. Avec une croissance de 30% par an, la fiscalité personnelle du dirigeant explosait, et l’absence de structure holding freinait les capacités de réinvestissement et de protection du patrimoine.

À des millions d’euros de chiffre d’affaires, la croissance n’est plus un succès… mais un risque. Chaque euro gagné augmentait la pression fiscale personnelle du dirigeant.

Et la question devenait stratégique : Construisait-il de la valeur… ou un futur problème ?

Lors de notre audit initial, nous avons identifié trois points critiques :

1. Pression fiscale inefficace : Une part importante des bénéfices partait en impôt sur les sociétés et en impôt sur le revenu (dividendes), sans possibilité de réinjecter efficacement ces fonds dans de nouveaux projets. Résultat : plusieurs centaines de milliers d’euros immobilisés fiscalement.

2. Risque patrimonial : Patrimoine professionnel et personnel étaient trop étroitement liés.

3. Gouvernance rigide : Difficulté d’intégrer des cadres clés au capital sans diluer massivement le fondateur.

Notre Intervention : L’Approche de Conseil Stratégique

Nous avons déployé une stratégie en trois étapes, alliant expertise comptable, fiscale et juridique.

1. Création d’une Holding Animatrice

Nous avons accompagné le dirigeant dans la mise en place d’une société holding.

– L’objectif : Centraliser la trésorerie et piloter la stratégie du groupe.

– Le mécanisme : Apport-cession des titres pour bénéficier du report d’imposition (Article 150-0 B ter du Code Général des Impôts), permettant de figer la fiscalité sur la plus-value initiale.

2. Mise en place d’un régime d’Intégration Fiscale Dès que la structure de groupe fut stabilisée, nous avons instauré l’intégration fiscale. Le résultat : Compensation des pertes éventuelles de nouvelles filiales par les bénéfices de la société historique et circulation des remontées de dividendes en quasi-franchise d’impôt (régime Mère-Fille).

3. Stratégie de “Management Buy-In” (MBI) Pour sécuriser les talents, nous avons structuré l’entrée au capital de deux directeurs de pôles via des Bons de Souscription d’Actions, tout en maintenant le contrôle majoritaire du fondateur.

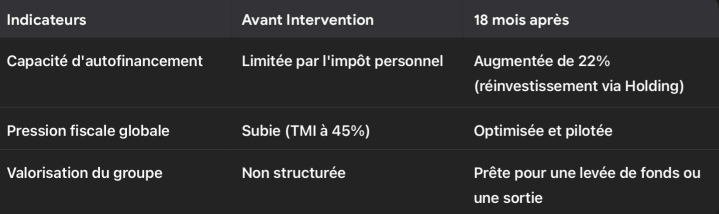

Les Résultats : Des chiffres au service de la vision

*TMI : taux marginal d’imposition

Aujourd’hui :

– Sa fiscalité est pilotée

– Son patrimoine est dissocié du risque opérationnel

– Il peut céder dans 3 à 5 ans dans des conditions optimales

– Sa trésorerie travaille pour lui, et non pour l’impôt

Ainsi, il ne subit plus sa croissance, il la pilote.

L’Analyse de l’Expert

“Dans un cabinet premium, notre rôle est d’utiliser la data comptable pour piloter l’avenir. Ici, la restructuration a transformé une contrainte fiscale en un levier de développement massif.” En 30 minutes, nous identifions si votre croissance crée de la valeur… ou un futur coût fiscal invisible.

Planifier un rendez-vous